Clause de préciput ou comment améliorer la protection du conjoint survivant

Avez-vous déjà entendu parler de l'aménagement matrimonial dénommé la clause de préciput ? Réservée aux couples mariés sous un régime communautaire, votre conseiller Abeille Assurances vous aide à décrypter cette solution à mettre en œuvre quand vous recherchez une solution pour protéger votre conjoint à votre décès.

En l’absence de disposition, le conjoint survivant, moins bien protégé que l’enfant à la succession

En l'absence de toute disposition spécifique, lors d’une succession en présence d’enfants du défunt, le conjoint survivant n’est pas bien protégé par la loi :

- Si les enfants du défunt sont communs aux deux époux, le conjoint peut choisir entre la totalité du patrimoine en usufruit, ou le quart du patrimoine en pleine propriété.

- Si l'un des enfants du défunt est né d'une première union, le conjoint reçoit un quart du patrimoine en pleine propriété.

Sans aménagement, le conjoint sera donc moins bien protégé que les enfants.

Renforcer la protection de votre conjoint grâce à une clause de préciput

Insérée exclusivement dans un contrat de mariage, la clause de préciput peut être insérée dans les sociétés d’acquêts présentes parfois chez des couples mariés sous le régime de la séparation de bien, mais est principalement utilisée comme aménagement du régime légal dit de la communauté réduite aux acquêts ou du régime de communauté universelle sans clause d’attribution intégrale. Cet aménagement matrimonial est une convention de mariage qui autorise le conjoint survivant, avant tout partage de la communauté, à prélever toute ou partie de la part des biens communs détenus par le défunt, au jour de son décès. Le conjoint bénéficiaire du préciput pourra prélever en pleine propriété, en usufruit ou en nue-propriété tout ou partie des biens objet du préciput.

Ces biens ne rentreront donc ni dans le partage de la communauté, ni dans l’actif successoral du défunt, car ils seront considérés comme appartenant uniquement au conjoint survivant. Les biens propres du défunt ne sont pas concernés par cette convention. Ils seront partagés entre les héritiers, selon les choix offerts par la législation et les éventuels aménagements matrimoniaux réalisés telle que la donation au dernier vivant.

La clause de préciput étant une simple faculté, le conjoint survivant peut ne pas en demander son application.

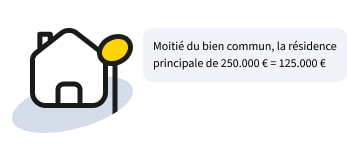

Exemple : À son décès, un conjoint laisse une veuve de 82 ans et un enfant commun.

Marié sous le régime légal, le couple avait ajouté une clause de préciput :

Patrimoine du conjoint décédé

Sans cette clause, la veuve aurait pu opter soit pour l’usufruit du patrimoine de son conjoint, soit pour le quart en pleine propriété du patrimoine de son conjoint.

Grâce à la clause de préciput, la veuve peut prélever la moitié de la résidence principale. Elle reste ainsi seule décisionnaire de son avenir. Si elle la vend, elle touchera l’intégralité de son prix.

Le bien propre de son conjoint défunt sera, lui, partagé entre le conjoint survivant et l’enfant.

Renforcer sa protection en présence de contrats d’assurance vie grâce à la clause de préciput

Si à votre décès, des contrats d’assurance vie ont été souscrits à l’aide de fonds communs, et que le conjoint a été désigné comme bénéficiaire de ces contrats, les conséquences sur la dissolution du régime matrimonial ne sont pas les mêmes selon les contrats d’assurance vie considérés. Ainsi, pour les contrats dénoués par suite du décès de l’assuré et dont le bénéficiaire est le conjoint survivant, les capitaux décès lui appartiennent comme un bien propre(1).

En revanche, la valeur de rachat des contrats souscrits par le conjoint survivant et alimentés avec des fonds communs, sont réputés être un bien commun. Ainsi, en cas de partage successoral, la masse à partager devra prendre en compte la moitié de la valeur de rachat des contrats non dénoués. Ce calcul aura pour conséquence la diminution de la part du conjoint survivant dans les biens de la succession(2).

La présence de contrats d’assurance vie dans le patrimoine du conjoint survivant est donc un argument supplémentaire pour ajouter une clause de préciput car le conjoint survivant pourra prélever avant tout partage ces contrats, et ne pas diminuer sa part sur le reste de la succession.

Comment adopter une clause de préciput ?

Inscrite dans un contrat de mariage, la clause de préciput nécessite l’intervention du notaire puisqu'il s'agit d'un aménagement du régime matrimonial. Les enfants communs et non communs du couple ainsi que leurs créanciers seront informés de cet aménagement ; les enfants non communs et les créanciers devront donner leur autorisation, cette convention pouvant en effet diminuer leurs droits à la succession. Ils ont un délai de trois mois pour s’y opposer. Enfin, si au moment de cet aménagement les enfants sont mineurs, le notaire se charge de vérifier si les intérêts des enfants sont respectés, et saisit le juge des tutelles s'il le juge nécessaire.

En cas d’opposition, il est nécessaire de faire homologuer auprès du Tribunal judiciaire du lieu de domicile du couple. Après adoption, ou homologation si nécessaire, le nouveau contrat de mariage doit être mentionné en marge de l’acte d’état civil.

S’ils ne s’y opposent pas, la clause sera ajoutée ce qui ne privera pas les enfants non communs d’engager une action en retranchement au jour du décès, afin de préserver leurs droits si le survivant venait enfreindre leur droit à la réserve. Cela peut donc potentiellement limiter l’intérêt de la clause de préciput. N’hésitez pas à en parler à votre notaire si vous êtes concernés !

Combien coûte cette clause ?

Il sera exigible le droit fixe de 125 €, auquel il faut ajouter les émoluments du notaire chargé de la rédaction de l’acte et des démarches de publicité (si nécessaires, par exemple si la clause concerne des immeubles). Tous frais additionnés, son coût s’élève majoritairement aux alentours de 1 000 €.

Si l’homologation est nécessaire, il faudra ajouter les honoraires de l’avocat.

Que se passe-t-il en cas de divorce ?

La clause de préciput ne pouvant être mise en œuvre qu’au décès de l’un des époux, elle est par conséquent révoquée de plein droit en cas de divorce. La révocation est également automatique en cas de séparation de corps.

Des questions sur cet aménagement matrimonial ? N’hésitez pas à contacter votre conseiller Abeille Assurances, à même de vous accompagner dans la mise en place de solutions favorisant votre protection mutuelle, ce mécanisme étant l’un de ceux qu’il peut vous conseiller, parmi la donation au dernier vivant, le testament, sans oublier le contrat d’assurance vie, qui est également un excellent moyen pour protéger son conjoint, sous réserve de rédiger correctement votre clause bénéficiaire.

(1) Article L 132-16 du Code des assurances.

(2) Au plan fiscal, pour les successions ouvertes à compter du 1er janvier 2016, la valeur de rachat des contrats d’assurance-vie non dénoués n’a plus à être intégrée dans l’actif de communauté lors de sa liquidation.

Document non contractuel d’information générale à jour le 27/08/2025

Contacter un agent généralOffre Abeille Bonus 2027*

En savoir plusVotre espace personnel

Tous vos contrats et services dans votre poche !

-

Mon assurance vie - - Ma retraite

ETF : pourquoi l’épargne « low cost » peut-elle vous coûter cher ?

Non. Les ETF peuvent être un outil intéressant dans une stratégie d’épargne ...

-

Mon assurance vie - - Mon patrimoine

Loi de finances 2018, quels impacts pour votre argent ?

L’ensemble des produits d’épargne est impacté par la loi de finances 2018. ...

-

Mon assurance vie

Supports en euros et supports en unités de compte : comment diversifier son contrat d’assurance vie ?

Les supports en euros présents dans les contrats d’assurance vie offrent ...