Clause bénéficiaire démembrée, une solution pour transmettre des capitaux décès

L’assurance vie est un outil privilégié pour organiser la protection de vos proches en leur transmettant à votre décès les capitaux non consommés. Mais, pour que vos bénéficiaires puissent en profiter, il convient de soigner la rédaction de votre clause bénéficiaire. Et si vous avez placé des capitaux importants, il peut être intéressant de prévoir un démembrement dans la clause bénéficiaire afin d’optimiser fiscalement la transmission des capitaux décès à vos bénéficiaires. Abeille Assurances vous en explique le mécanisme.

Une fiscalité spécifique appliquée sur les capitaux décès

Avant de rentrer dans le mécanisme du démembrement du capital décès, il convient de rappeler que l'assurance vie n'est, en principe, pas intégrée dans l’actif successoral du défunt. Elle échappe aux règles de partage entre les héritiers, et est soumise à un régime fiscal spécifique. En effet, quel que soit le lien qui vous unit à votre bénéficiaire, les règles fiscales appliquées restent les mêmes pour les versements réalisés avant 70 ans. Elles diffèrent toutefois pour ceux réalisés après 70 ans :

Ces règles fiscales ne s’appliquent pas si le bénéficiaire est le conjoint et le partenaire de PACS puisqu'ils sont toujours exonérés et diffèrent si votre contrat d’assurance vie a été souscrit avant le 12 octobre 1998 ; si vous disposez d’un tel contrat, n’hésitez pas à demander à votre conseiller Abeille Assurances la fiche conseil présentant les spécificités fiscales de votre contrat.

La particularité de la transmission des capitaux décès après 70 ans

Si le contrat d’assurance vie a été alimenté avant 70 ans, les sommes sont donc transmises au(x) bénéficiaire(s) dans de bonnes conditions fiscales, voire sans fiscalité pour le conjoint et le partenaire de PACS. Mais, si ce ou ces bénéficiaires replacent ces capitaux sur leur propre contrat d’assurance vie alors qu’ils ont plus de 70 ans, à leur décès, la fiscalité sera beaucoup moins intéressante.

Exemple d'une double transmission sans démembrement : un couple marié possède chacun un contrat d’assurance vie sur lesquels ils ont capitalisé chacun 200 000 €, l’ensemble des versements ayant été réalisés avant leurs 70 ans respectifs. Ils ont deux enfants. La clause de leur contrat est une clause standard : « mon conjoint, à défaut, mes enfants, par part égales entre eux… ». Au premier décès des conjoints, alors qu’ils ont tous les deux plus de 70 ans, le survivant reçoit donc 200 000 €(1) qu’il replace sur son propre contrat. Peu de temps après, le second conjoint décède sans avoir consommé les capitaux décès placés soit 400 000 €. Les enfants recevront chacun :

- Pour la part des capitaux décès issus des primes versées avant 70 ans, 200 000 €(1) nets de fiscalité puisqu’ils bénéficient chacun d’un abattement de 152 500 € sur cette part des capitaux décès.

- Pour la part des capitaux décès issus des primes versées après 70 ans, 30 500 € seront exonérés(2) , le solde, soit 169 500 €, étant taxés comme le reste de la succession. Si les abattements de 100 000 € sur les successions entre parent et enfant sont consommés par le patrimoine immobilier transmis par ailleurs, ce sera environ 20 %(3) de taxation qui s’appliqueront soit 33 900 € qui seront dus par les enfants. Sur les 400 000 € placés par leur parent décédé en dernier, ils devront donc se partager aux environs de 366 100 €

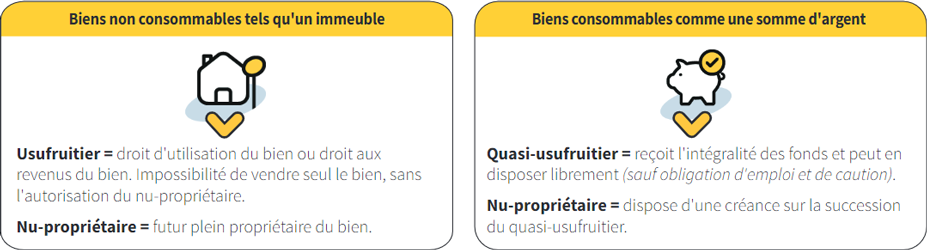

Qu’est-ce qu’un démembrement ?

Le démembrement consiste à morceler le droit de propriété d’un bien en deux parties, l’usufruit et la nue-propriété, chacune disposant de droits spécifiques. Ainsi, pour un bien immobilier, les héritiers bénéficient :

- L’usufruitier a le droit d’utiliser le bien, c’est-à-dire d’y habiter ou d’y loger d’autres personnes, et le droit d’en tirer des profits (de le mettre en location et d’en percevoir les loyers). Ces droits disparaissent au décès de l’usufruitier. Ils ne peuvent être cédés à un tiers.

- Le nu-propriétaire bénéficie surtout d’un droit futur à en être plein propriétaire, au décès de l’usufruitier. Il peut néanmoins céder sa nue-propriété à un tiers avant cette échéance.

Le démembrement au sein d'une clause bénéficiaire

Démembrer les capitaux issus de votre contrat d’assurance-vie consiste à attribuer ces capitaux, d’une part à un ou plusieurs usufruitiers et, d’autre part à un ou plusieurs nus-propriétaires. Mais, transmettre des capitaux décès revient à partager une somme d’argent entre usufruitier(s) et nus-propriétaire(s). Comment alors profiter d’un usufruit sur une somme d’argent sans la consommer, jusqu’à la faire disparaître ? Compte tenu de cette situation particulière et afin de ne pas priver de ses droits l’usufruitier, le Code Civil offre à l’usufruitier sur les « liquidités » transmises lors d’une succession un droit spécifique nommé le « quasi-usufruit ».

Lorsque l’usufruit porte sur une somme d’argent, l’usufruitier a, en effet, le droit de disposer librement des fonds comme un « quasi-propriétaire » (article 587 du Code civil), charge pour lui de restituer les fonds à la fin de son usufruit (c’est-à-dire à son décès).

En assurance vie, au décès du souscripteur, la totalité des capitaux du contrat sera donc versée à l'usufruitier en qualité de quasi-usufruitier. A contrario, les nus-propriétaires n’ont aucun droit sur la gestion des fonds soumis au quasi-usufruit pendant la durée de l’usufruit. Ils ne reçoivent rien au décès du souscripteur assuré du contrat d’assurance vie, mais disposent d’une créance de restitution qui sera imputée sur l’actif successoral.

Le devenir des capitaux au décès de l'usufruitier

Les capitaux décès nets de droits et de prélèvements sociaux et fiscaux sont donc remis intégralement à l’usufruitier. Afin de faire connaître les droits de chacun sur cette somme, usufruitier(s) et nu(s)-propriétaire(s) devront enregistrer la dette du ou des usufruitiers à l’égard du ou des nus-propriétaires sur sa propre succession, et le fait que le(s) nu(s)-propriétaire(s) pourra disposer librement des capitaux décès, auprès de la recette des impôts ou dans un acte établi devant notaire, dès la constitution du quasi-usufruit.

Au décès du ou des usufruitiers, le ou les nus-propriétaires pourront ainsi disposer d’une dette dans la succession de l’usufruitier, réduisant donc les sommes taxables.

Exemple d'une transmission de capitaux démembrés :

Monsieur et Madame, mariés, âgés de 50 ans, ouvrent chacun un contrat d’assurance vie sur lesquels ils versent chacun 100 000 €. La clause choisie par les époux est : « mon conjoint pour l’usufruit, et mes 2 enfants X et Y.... pour la nue-propriété… »

Monsieur décède à 72 ans. Les capitaux nets de prélèvements sociaux au jour du décès s’élèvent à 200 000 €.

Les capitaux décès nets de droits sont attribués à l’épouse de 72 ans qui les reçoit sur son compte bancaire.

La clause bénéficiaire précisant que la veuve n’était pas tenue de donner caution ni de placer les sommes, elle dispose donc librement de cette somme. Les enfants et elle enregistrent une dette de restitution de 200 000 €. Cette créance des enfants sur la succession de leur mère deviendra exigible au décès de cette dernière.

Exemple d'une transmission avec une clause démembrée : (suite)

Madame décède sans avoir utilisé les capitaux décès reçus et l'épargne disponible sur son contrat d’assurance vie.

Les enfants bénéficient chacun de l'abattement de 152 500 € sur les capitaux décès placés par leur mère avant 70 ans sur son contrat. Ils reçoivent donc l’intégralité des 200 000 € nets de prélèvements sociaux.

Les 200 000 € reçus au décès de Monsieur et laissés sur un compte courant sont ajoutés à l'actif successoral. Ils seront compensés par la dette de restitution enregistrée par Madame et ses enfants au décès de Monsieur. Les enfants ne paient donc aucun droit supplémentaire de succession sur cette somme.

Economie minimale de droits pour les enfants : 33 900 € (versus exemple similaire sans clause démembrée).

Bon à savoir :

Le mécanisme de transmission de la clause démembrée peut être mis en œuvre tant pour les capitaux placés sur des contrats d'assurance vie que sur votre contrat de prévoyance décès et vos Plans d'épargne retraite nés de la loi PACTE. Interrogez-nous !

La fiscalité applicable sur les capitaux décès transmis démembrés

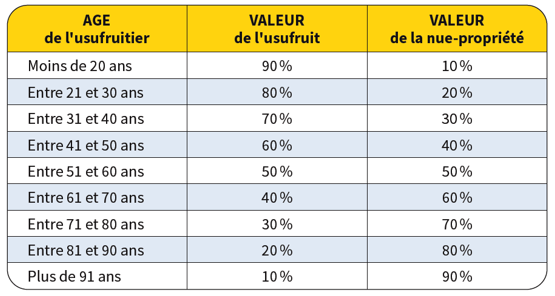

Fiscalement, nu-propriétaire et usufruitier sont considérés comme bénéficiaires au prorata de la part leur revenant, selon le barème fiscal du démembrement. La taxation s’effectuera selon la part reçue par chacun, part déterminée par l’âge de l’usufruitier au moment du versement des capitaux décès :

Calcul de la fiscalité sur les capitaux placés avant 70 ans

Pour la part des capitaux décès issus des sommes placées après 70 ans par le défunt, chaque bénéficiaire non exonéré à droit à un abattement de 152 500 €. Compte tenu du démembrement, le prorata s’effectuera aussi sur l’abattement.

Exemple : à son décès, un mari transmet 200 000 €(4) de capitaux décès issus de versements réalisés avant 70 ans, à ses bénéficiaires qui sont, pour l’usufruit, son épouse de 72 ans, et pour la nue-propriété, ses 2 enfants. Le conjoint n’étant pas fiscalisé, la part des enfants sera imposée, par déduction éventuelle des capitaux décès remis à la veuve : 200 000 € x 70 % = 140 000 € soit 70 000 € / enfant.

Les enfants bénéficient d’un abattement proratisé en fonction de leur part de nue-propriété :152 500 € x 70 % = 106 750 €.

La part proratisée reçue par les enfants étant inférieure à l’abattement, les capitaux décès ne seront pas réduits par la taxation. La veuve reçoit donc l’intégralité des capitaux décès, soit 200 000 € nets de fiscalité.

À noter :

Si les parts reçues par les nus-propriétaires et les usufruitiers sont supérieures à la part d’abattement applicable, la taxe de 20 % voire de 31,25 % sera prélevée, ce qui ne permet alors pas à l’usufruitier de toucher 100 % des capitaux décès.

Par ailleurs, si le bénéficiaire en usufruit est taxable, il bénéficie d’autant d’abattements que de couple usufruitier / nu-propriétaire, dans la limite de 152 500 €. Ainsi, si vous désignez votre enfant comme usufruitier, et vos 2 petits-enfants comme nus-propriétaires, votre enfant partagera avec ses enfants deux abattements de 152 500 €, proratisés de sa part d’usufruit, fonction de son âge au moment du décès du souscripteur. Ainsi, s’il reçoit les capitaux décès à 65 ans, il bénéficiera, pour sa part, d’un abattement de : 152 000 x 2 x 40 % = 122 000 €. Chacun de ses enfants bénéficiera d’un abattement de 152 000 € x 60 % = 91 500 €.

Calcul de la fiscalité sur les capitaux issus de versements effectués après 70 ans

Pour la part des capitaux décès issue de versements effectués après 70 ans, l’abattement de 30 500 € est réparti entre l’usufruitier et le nu-propriétaire selon le même barème fiscal que ci-dessus. Mais si l’un des bénéficiaires est exonéré (conjoint ou partenaire de PACS), l’abattement de 30 500 € est alors partagé entre les autres bénéficiaires, la fiscalité s'exerçant sur les capitaux versés, les plus-values étant totalement exonérés (hors prélèvements sociaux).

Exemple : à son décès, un souscripteur transmet 200 000 €, issus de versements effectués après 70 ans, à ses bénéficiaires dont 100 000 € de capital et 100 000 € d'intérêts. Ces bénéficiaires sont, pour l’usufruit, son épouse de 72 ans, et pour la nue-propriété, ses 2 enfants.

Le conjoint n’étant pas fiscalisé, seule la part de capital taxable reçue fiscalement par les enfants sera imposée : 100 000 € x 70 % = 70 000 €.

Les enfants bénéficient de l'intégralité de l'abattement de 30 500 € : 70 000 € - 30 500 € = 39 500 €. Cette somme sera soumise aux droits de succession soit sous la forme de droits complémentaires payés au notaire, soit par déduction des capitaux décès dus au conjoint.

La clause avec démembrement dont le quasi-usufruit a été écarté

Le risque pour les nus propriétaires d’un quasi-usufruit est que l’usufruitier consomme le capital reçu et vide sa succession, rendant la créance irrecouvrable. Cette situation peut devenir préjudiciable particulièrement dans le cas de beaux-enfants vis-à-vis de leur beau-père / belle-mère, conjoint survivant de leur père ou de leur mère prédécédé(e). N'hésitez pas à interroger votre conseiller Abeille Assurances afin de déterminer quelle solution serait alors la plus adaptée.

Vous souhaitez modifier la rédaction de votre clause bénéficiaire actuelle afin d’y intégrer un démembrement. N’hésitez pas à prendre rendez-vous avec votre conseiller Abeille Assurances qui, après avoir étudié votre situation, verra si cette solution est adaptée à vos besoins.

(1) Nets de prélèvements sociaux sur la part des intérêts transmis.

(2) Si l’abattement n’a pas été utilisé par ailleurs.

(3) Au-delà de l'abattement de 100 000 €, des droits de succession sont dus selon un barème progressif : 5 % sur la part n'excédant pas 8 072 €, 10 % de 8 072 € à 12 109 €, 15 % de 12 110 € à 15 932 €, et donc 20 % si la part taxable dépasse 15 932 €.

(4) Nets de prélèvements sociaux sur la part des intérêts transmis.

(5) Lorsque l'un des bénéficiaires mentionnés au contrat est exonéré (par exemple, conjoint survivant ou partenaire lié au défunt par un PACS), la fraction d'abattement non utilisée par le bénéficiaire exonéré ne bénéficie pas aux autres bénéficiaires au contrat.

Document non contractuel à caractère publicitaire à jour le 04/08/2025

Contacter un agent généralOffre Abeille Bonus 2027*

En savoir plusVotre espace personnel

Tous vos contrats et services dans votre poche !

-

Ma famille - - Mon assurance vie - - Mon patrimoine

Assurance vie, de l’intérêt de prendre date fiscale

Produit d’épargne souple dans son utilisation et bénéficiant d’une fiscalité ...

-

Mon activité - - Ma retraite

Retraite du dirigeant : à quel âge partir ?

Pour le dirigeant, le départ à la retraite s’accompagne de nombreuses questions. ...

-

Ma retraite

Retraite à taux plein : rachat de trimestres, mode d'emploi

Pour pouvoir bénéficier d’une retraite à taux plein, et sous réserve d’avoir ...